WEMID EXKLUSIV!

Die WEMID plus Mitgliedschaft

mit einer einzigartigen Berufsunfähigkeitsabsicherung.

(ohne Gesundheitsfragen)

WEMID EXKLUSIV!

Die WEMID plus Mitgliedschaft

mit einer einzigartigen Berufsunfähigkeitsabsicherung.

(ohne Gesundheitsfragen)

Nehmen Sie sich einige Minuten Zeit und lernen Sie die modernste, fairste und preisgünstigste Berufsunfähigkeitsversicherung Deutschlands kennen.

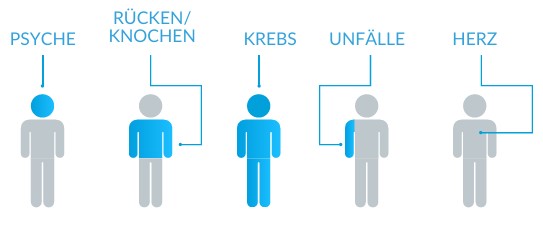

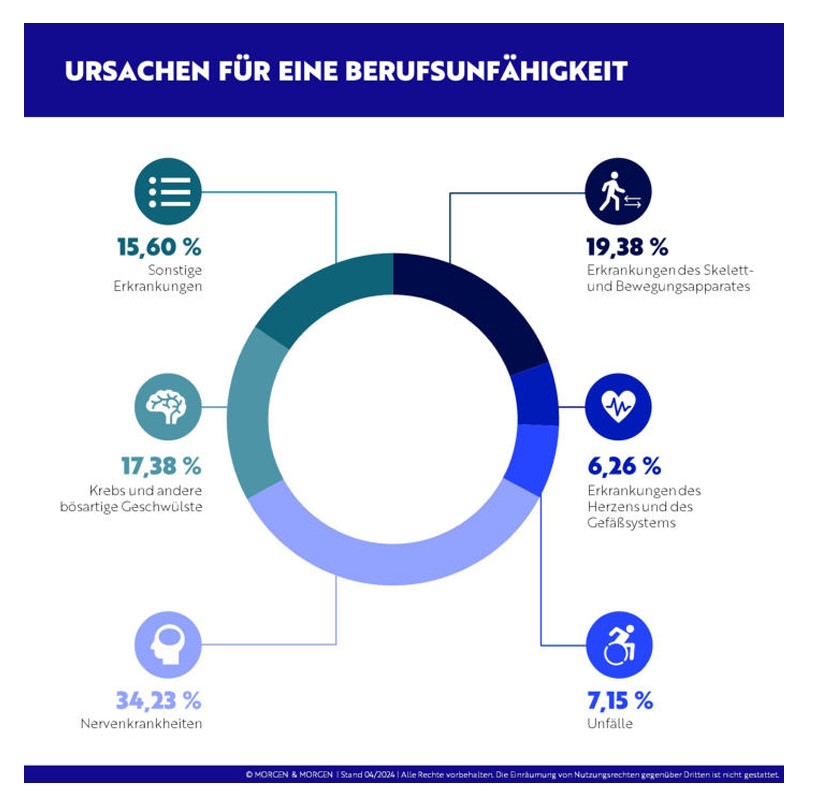

Jeder vierte wird berufsunfähig!

25% aller Berufstätigen werden zumindest vorübergehend berufsunfähig. Bei 41% von der Deutschen Rentenversicherung anerkannten

erwerbsunfähigen Personen lagen psychische Gründe vor, darunter immer mehr Burnout-Fälle.

Die Gefahr der Berufsunfähigkeit ist nicht mehr auf gewerbliche Tätige zentriert.

Der Wunsch nach Versicherung steigt daher allgemein stark an. Aber der private Zugang zu Berufsunfähigkeitspolicen ist wegen bis zu 75 Fragen oft erschwert bis unmöglich, zudem wegen hoher Prämien privat schwer finanzierbar.

Verbraucherschützer und

Versicherungsexperten sind sich

einig: Absicherung gegen

Berufsunfähigkeit muss sein!

Sparen Sie mit uns über 70% im Vergleich zu üblichen Prämien bei Ihrer Berufsunfähigkeitsversicherung!

Durch eine einzigartige Herangehensweise und den Coverholder Lloyds ist ein vollkommen neuartiges Produkt entstanden.

Dies ist im Normalfall nur Industrieunternehmen und sehr großen Kollektiven zugänglich

Kai Römisch

Unsere Lösung - Maßgeschneiderter Schutz für Ihre Bedürfnisse!

Schützen Sie sich vor den finanziellen Folgen einer Berufsunfähigkeit mit unserer flexiblen und kostengünstigen Lösung.

5 einfache Antragsfragen

Profitieren Sie von unserem einfachen Antragsprozess ohne Gesundheitsfragen

günstige Prämien

Ab 49,99 € mtl. für 1.000 € BU Rente für Arbeitnehmer

einzigartig für Geschäftsführer

Ab 109,- € mtl. für 3.500 € BU-Rente für Geschäftsführer!

einzigartige Leistungen

BU-Rentenzahlung und Kapitalabfindung

WEMID Plus Mitgliedschaft

Einfach und unkompliziert!

Mit unserem schnellen Online-Antrag ist das jetzt möglich!

➡️ Jetzt in nur 5 Minuten online beantragen.

✨ Erledigen Sie alles in weniger als 5 Minuten online.

Einfacher geht’s nicht!

Für Angestellte

Ab 49,- € mtl.

Sichern Sie sich jetzt 1.000 € BU Rente mit bis zu 70 % Preisvorteil!

Für Unternehmer & Geschäftsführer

Ab 109,- € mtl.

Sichern Sie sich jetzt 3.500 € BU Rente mit bis zu 70% Preisvorteil!

Nur 5 einfache Fragen!

Keine ausführlichen Gesundheitsfragen und Rückfragen über 10 Jahre oder mehr!

Die beste BU-Versicherung für Angestellte!

Durch die Leistung der Deutschen Rentenversicherung müssen Angestellte in der Regel eine kleinere Lücke schließen.

Das Problem sind in der Regel die Gesundheitsfragen und die daraus resultierenden Ausschlüsse oder Risikozuschläge.

1.000 € mtl BU Rente 49,99 € mtl.

Angestellter bis 35 Jahre

1.000 € mtl BU Rente 65,99 € mtl.

Angestellter bis 45 Jahre

1.000 € mtl BU Rente 84,99 € mtl.

Angestellter bis 55 Jahre

Die beste BU-Versicherung für Unternehmer & Geschäftsführer!

Eine BU-Rente über 2.500 € mtl. zu bekommen ist fast unmöglich oder nicht bezahlbar. Dabei benötigen gerade Geschäftsführer und Selbstständige einen höheren Schutz.

Die WEMID Plus-Mitgliedschaft bietet hier eine einzigartige Lösung.

3.500 € mtl BU Rente109,00 € mtl.

Geschäftsführer bis 35 Jahre

3.500 € mtl BU Rente 149,00 € mtl.

Geschäftsführer bis 45 Jahre

3.500 € mtl BU Rente 225,00 € mtl..

Geschäftsführer bis 55 Jahre

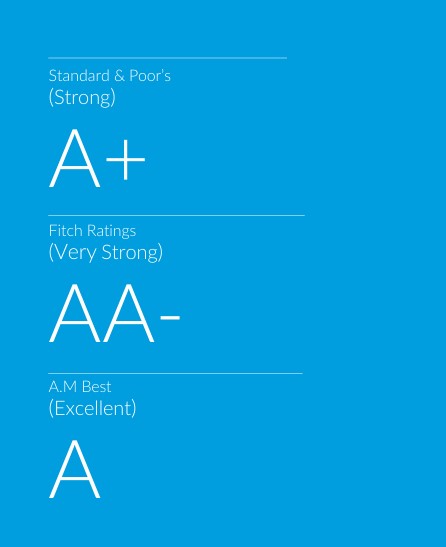

Einzigartige Sicherheit durch den Coverholder Llyod's Insurance S.A.

Lloyd´s Insurance S.A.

Versicherungsges.

Lloyd's Brüssel teilt dieselben starken Finanzratings wie der Lloyd's-Markt. Dadurch erhalten Sie die

Gewissheit, dass die Platzierung von Risiken bei Lloyd's Brüssel zuverlässig und sicher erfolgt.

Finanzielle Sicherheit:

Dreifache Kapitalreserven & S&P: A+

Autorisiert,vollkapitalisiert und mit

Ressourcen ausgestattet

Coverholder = Zeichnungsvollmacht

(Binding Authority)

Lloyd‘sBrüssel = Versicherer

Lloyd's-Syndikate = Rückversicherer

Coverholder =

Zulassung und

Regulierung durch Lloyd’s zur

Wahrung der Lloyd’s-Standards

Biometric Underwriting

Unser Team setzt sich aus vielen klugen Köpfen zusammen. Mutiges Handeln und proaktives Tun stehen bei uns im Einklang mit unternehmerischer Verantwortung und der Verlässlichkeit, die wir in jeder unserer Entscheidungen zeigen.

Unsere Unternehmenskultur ist geprägt von Offenheit und Transparenz, wodurch ein dynamisches Arbeitsumfeld entsteht, das Innovation fördert und uns erlaubt, stets am Puls der Zeit zu bleiben.

Die langjährige Erfahrung jedes Teammitglieds trägt dazu bei, dass wir nicht nur Herausforderungen meistern, sondern auch kontinuierlich neue Maßstäbe in unserer Branche setzen können. Wir glauben fest daran, dass jeder Einzelne einen entscheidenden Beitrag zum Erfolg unseres Unternehmens leistet, und fördern deshalb die individuelle Entwicklung sowie Teamarbeit.

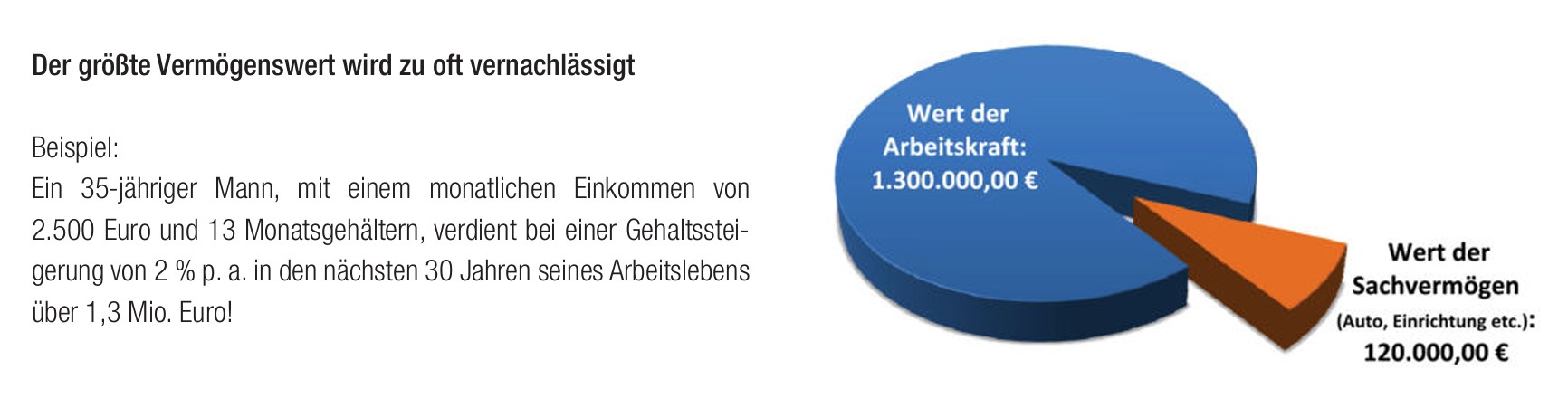

Jeder vierte Arbeitnehmer in Deutschland wird im Laufe seines Arbeitslebens berufsunfähig!

Eine erschreckende Realität, die oft ignoriert wird.

Dabei ist die eigene Arbeitskraft die Grundlage für ein gesichertes Einkommen.

Fällt diese weg, führt das fast immer zu drastischen Veränderungen des Alltags und der gewohnte Lebensstandard kann nicht mehr aufrechterhalten werden

Mit der WEMID Plus Mitgliedschaft haben wir eine Möglichkeit geschaffen, allen Berufstätigen eine faire, bezahlbare und sichere Absicherung des wichtigsten Gutes zu schaffen: Ihre Arbeitskraft.

Häufig gestellte Fragen

Fragen und Antworten, die uns von Kunden und Interessenten regelmäßig gestellt werden. Sollten Sie weitere Fragen haben, zögern Sie bitte nicht, uns zu kontaktieren.

Die wesentlichen Vorteile der LLOYD’S-Police sind die hohe verfügbare Monatsrente von bis zu 20.000 EUR in Verbindung mit nur wenigen Risikofragen und einer vergleichsweise erheblich unter deutschem Niveau liegenden Prämie, die überdies nur in „Kaufmännisch“ (90% Schreibtisch inkl. Dienstreisen) und „Gewerblich“ (andere) aufgeteilt ist. LLOYD’S möchte den Risikoeintritt nicht vermeiden, sondern finanzieren, und legt die Eintrittshürden daher bewusst niedrig, so dass für viele Interessenten erst mit dieser Police ein Abschluss zu tragbaren Konditionen erst möglich wird. Unrein: Die vergleichsweise wenigen Risikofragen führen zu weniger „Problemen“ in Leistungsfällen, da das Risiko von Falschangaben reduziert wird. Ein weiterer Vorteil kann darin liegen, dass im Unterschied zu deutschen Policen die Leistung sich in die Zahlung einer Monatsrente über maximal 10 Jahre und – bei darauffolgender dauernder Berufsunfähigkeit - die Zahlung einer Kapitalleistung von bis zu 10 Jahresrenten aufteilt. Die monatliche Berufsunfähigkeitsrente endet wie bei deutschen Versicherungen im Todesfall der versicherten Person. Wurde die Kapitalleistung aus der LLOYD’S Police erbracht, gibt es im Todesfall hingegen keine Rückzahlungspflicht.

Ein dritter Vorteil ist die hohe Flexibilität von LLOYD’S. Es können nicht nur eine zehnjährige Rente zzgl. einer zehnfachen Kapitalleistung, sondern maßgeschneiderte Varianten angeboten werden, z.B. eine Rente von 10 Jahren ohne anschließende Kapitalzahlung oder eine individuelle Karenzzeit. Zudem kann LLOYD’S durch sehr individuelle Gruppenbildung eine flexible Anpassung der Versicherungssumme an den tatsächlichen Bedarf gewährleisten. Zudem kann die LLOYD’S-Police auch für Risiken außerhalb von Deutschland gezeichnet werden. Damit kann Biometric Konzernbelegschaften europaweit mit identischen Konditionen versichern.

Ja. Es gibt einen Ausschluss von alkoholbedingten Unfällen bei mehr als 1,6‰, für nicht verschreibungsgemäß eingenommene oder illegale Drogen. Ferner gibt es einen Ausschluss für Berufsunfähigkeit wegen Verletzungen aufgrund bewusst eingegangener außergewöhnlicher Gefahren, bei denen der Eintritt einer Körperverletzung nahezu unausweichlich war. Weder Sport noch schnelles Autofahren noch andere verbreitete potenziell gefährliche Hobbies (Tauchen etc.) werden hiervon erfasst. Als unverbindliche Illustration könnte eine denkbare Situation dann vorliegen, wenn ein Skifahrer ein wegen Lawinengefahr gesperrtes Tiefschneegebiet in Kenntnis der Sperrung befährt, eine Lawine auslöst, unter ihr begraben wird und wegen Luftmangels in der Folge berufsunfähig wird. Der Drogenausschluss wurde in Leistungsfällen von Biometric bereits angewendet, aber weder der Alkoholausschluss noch der Ausschluss außergewöhnlicher Gefahren führten bisher zu einer Leistungsablehnung.

Unser LLOYD’S-Broker konnte uns zudem keinen Fall aus der Historie der LLOYD’S-Police nennen, in denen der Ausschluss für außergewöhnliche Gefahren angewendet wurde.

In der Regel nein. Das ist in Einzelfällen bei großen Kollektiven und bei individuellen Deckungskonzepten nach Abstimmung mit Lloyd’s möglich.

Durch die WEMID Plus Mitgliedschaft steht auch Familienmitgliedern dieses Konzept zu Verfügung!

Die Lloyd’s-Versicherung erfordert eine Meldung so zeitnah wie vernünftigerweise möglich nach Kenntnis von der Berufsunfähigkeit.

Es wird in der Regel auch bei verspäteter Meldung rückwirkend zum Ende der Karenzzeit geleistet – jedoch ist dies stets eine Entscheidung des Versicherers. Bisher wurde kein Fall wegen verspäteter Meldung abgelehnt. Allerdings gibt es eine Verjährungsfrist von 3 Jahren

Nein.

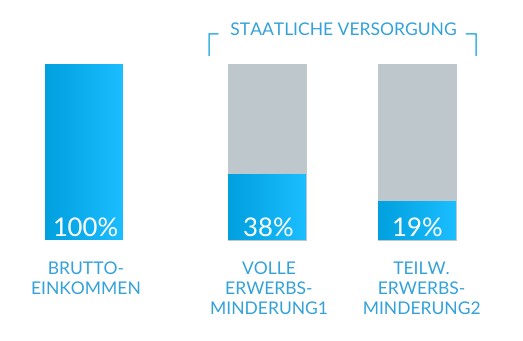

Ist man zur Berufsunfähigkeit auch noch erwerbsgemindert, so erhält man beide Leistungen addiert. Ergeben sich hieraus jedoch mehr als 100% des vor Eintritt der Berufsunfähigkeit erzielten Einkommens, kann die Leistung durch LLOYD’S soweit gekürzt werden, dass wieder 100% des alten Einkommens erreicht werden.

Ja.

Maßgeblich ist die Entscheidung des Finanzamtes und die Beratung durch Steuerberater.

Die hier gegebene Antwort stellt keine Beratung dar, sondern gibt die durch EY gegebene Steuerberatung wieder: Hat der Arbeitgeber eine rückgedeckte Direktzusage gegeben, ist die Leistung wie Arbeitseinkommen steuerpflichtig.

Liegt eine Privatpolice vor, wird im Fall einer vereinbarten zehnjährigen Rentenleistungsdauer 12% der Rente individuell versteuert und bleibt die Kapitalleistung steuerfrei.

Der Verband

Der werteorientierte Mittelstand Deutschland e.V. (WEMID) wurde als Zusammenschluss engagierter Unternehmerinnen und Unternehmer gegründet. Gemeinsam arbeiten wir an einer Welt, in der Werte die zentrale Entscheidungsgrundlage bei Kaufentscheidungen sowie bei der Wahl von Geschäftspartnern und Arbeitgebern sind.

Starten Sie JETZT!

Sichern Sie die Grundlage für Ihren Lebensstandard noch heute ab.

Die WEMID plus Mitgliedschaft bietet Ihnen die einzigartige Möglichkeit, Ihre Arbeitskraft günstig, leistungsstark und ohne Gesundheitsfragen abzusichern.

Ihre Vorteile auf einen Blick:

© BU-Konzepte & Manufaktur für Finanzplanung e.K.

Impressum | Datenschutz |